In questo articolo vedremo le specificità delle cooperative in materia di imposte sul reddito, relativamente al calcolo dell’Ires.

Il calcolo dell’Ires

Normalmente, nelle società di capitali, per calcolare l’imponibile Ires si parte dall’utile (o perdita) dell’esercizio e, attraverso la compilazione dei quadri RF e RN del modello Unico SC, si arriva ad ottenere il reddito imponibile.

Semplificando, riferendoci al modello 2020 si parte dall’utile (rigo RF4) o dalla perdita (rigo RF5) dell’esercizio.

Attraverso le variazioni in aumento (righi RF7 – RF32) e le variazioni in diminuzione (righi RF34 – RF56), si arriva ad ottenere il reddito o perdita (rigo RF63). Questo va riportato nel rigo RN1 del quadro RN e, dopo aver applicato i crediti d’imposta, le perdite computabili ed agevolazioni varie, si ottiene il reddito imponibile (rigo RN6 col. 11). Applicando il 24% si ottiene l’imposta corrispondente (rigo RN9).

Le specificità delle cooperative: il calcolo dell’IRES

Il legislatore fiscale ha differenziato la modalità di calcolo dell’IRES delle cooperative distinguendo tra “cooperative a mutualità prevalente” e “altre cooperative”.

Queste ultime, cooperative diverse da quelle a mutualità prevalente, hanno una quota di utili esente dalle imposte pari al 30%: la quota di utili tassata, pertanto, sarà pari al 70%.

Le cooperative a mutualità prevalente, invece, hanno una quota di utili tassata che dipende dal tipo di cooperativa:

- Cooperative in generale: 43%

- Cooperative agricole: 23%

- Cooperative di consumo: 68%

- Cooperative sociali: 3%

Deducibilità dell’IRAP

Nelle cooperative a mutualità prevalente di produzione lavoro, se vengono rispettati determinati parametri una percentuale dell’IRAP accantonata a bilancio sarà deducibile ai fini IRES, ma solo per queste tipologie:

- Cooperative di produzione lavoro

- Cooperative sociali di produzione lavoro

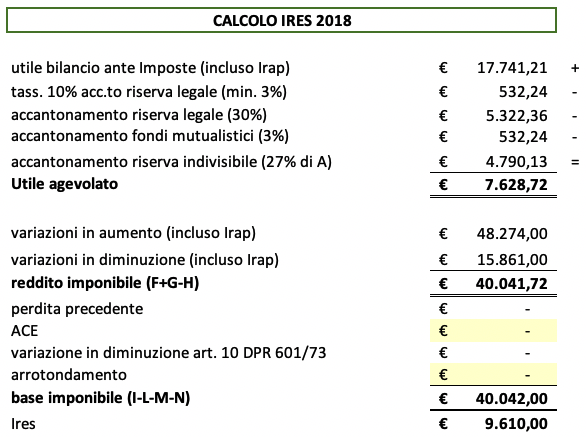

Esempio di calcolo

Per comprendere meglio la logica del calcolo facciamo un esempio:

- Cooperativa di produzione lavoro

- Irap deducibile al 100% € 15.861

- Utile esercizio ante imposte € 33.602

- Variazioni in aumento (oltre Ires e Irap) € 32.413

Ed ecco lo sviluppo del calcolo dell’Ires:

Per ulteriori approfondimenti contattami scegliendo la consulenza desiderata:

Se invece preferisci scriverci, compila il seguente form:

Disclaimer di responsabilità.

Il presente articolo rappresenta una nostra personale interpretazione: è fornito a titolo gratuito e non si configura quale consulenza professionale, essendo il fine meramente informativo e divulgativo.

Le informazioni contenute nel presente articolo, nonché quelle contenute nel sito cooperativeonline.it, devono essere verificate con il proprio professionista di fiducia; ne consegue che l’utilizzo delle informazioni qui contenute, o di quelle reperite sul sito cooperativeonline.it, è a vostro totale rischio e/o responsabilità.

I testi dei provvedimenti reperibili sul sito cooperativeonline.it direttamente o mediante link, non sono ufficiali. In tal senso si declina ogni responsabilità per eventuali inesattezze, omissioni o difformità dal testo ufficiale.